AAP es una organización internacional que cuenta con delegación en España, (además de su sede en Países Bajos). Tiene la forma jurídica de fundación sin fines lucrativos y cumple con los requisitos previstos para ello en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin ánimo de lucro y de incentivos fiscales al mecenazgo, por lo que ayudar a AAP tiene beneficios fiscales.

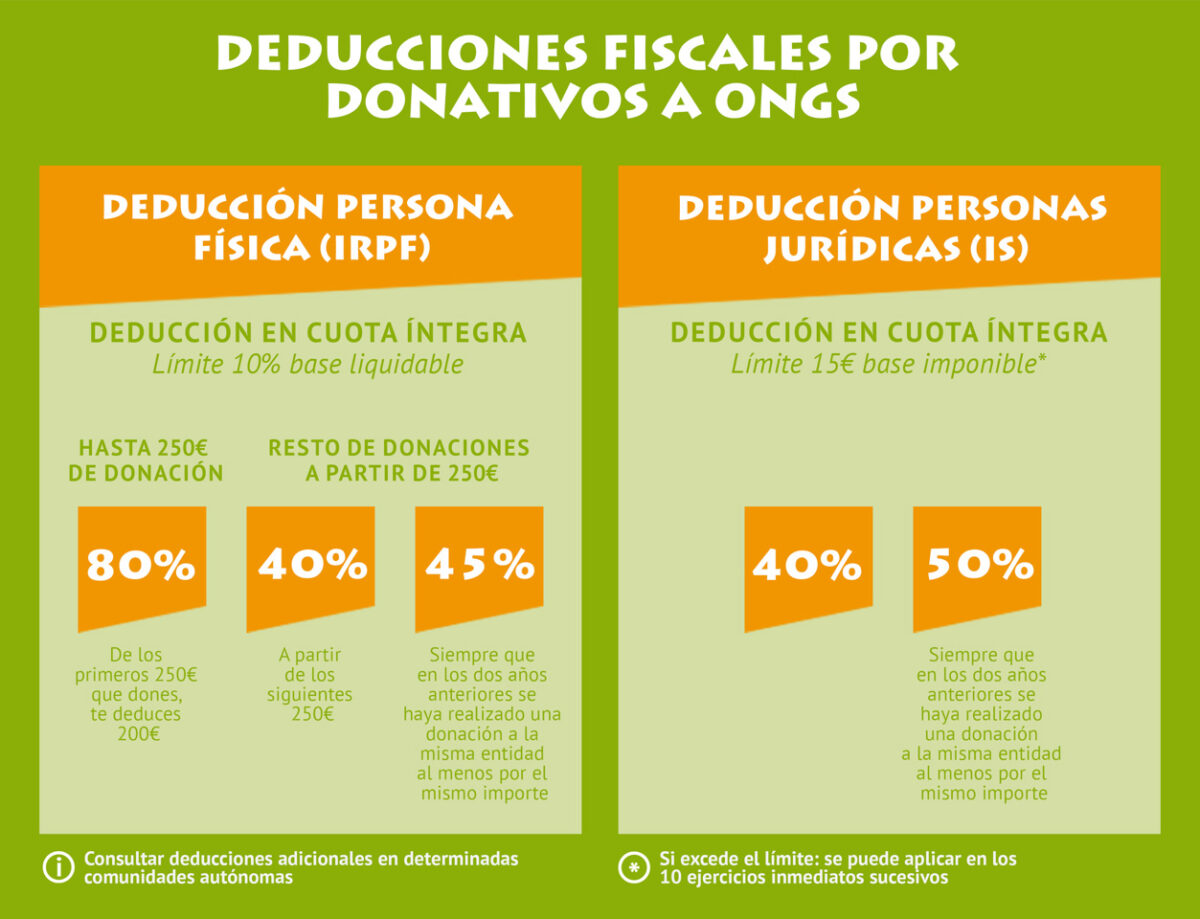

El pasado 19 de diciembre de 2023, el Consejo de Ministros aprobó un Real Decreto-Ley mediante el que modifica la ley 49/2002 de mecenazgo vigente desde hace 21 años. Y desde el 1 de enero ha entrado en vigor la reforma de dicha ley de mecenazgo, que aumenta los incentivos fiscales para personas físicas y jurídicas que colaboren económicamente con entidades sin ánimo de lucro como la Fundación AAP Primadomus y que se aplican ya desde 2024.

Ventajas de la modificación de la ley

Con esta modificación se estimula el micromecenazgo y se incrementan los porcentajes de deducción:

- En el caso de personas físicas, se eleva de 150 € a 250 € la base sobre la que se puede deducir el 80% de la donación del IRPF y por el resto habrá un 40% de deducción (en lugar del 35% anterior).

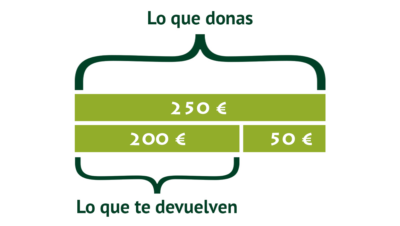

Por ejemplo, si una persona hace una donación de 250€, en su declaración de IRPF “recuperará” 200€, por lo que a efectos prácticos su donación sólo le genera un coste patrimonial final de 50€.

- En el caso de personas jurídicas, las deducciones en el impuesto sobre sociedades también pasan del 35 al 40%.